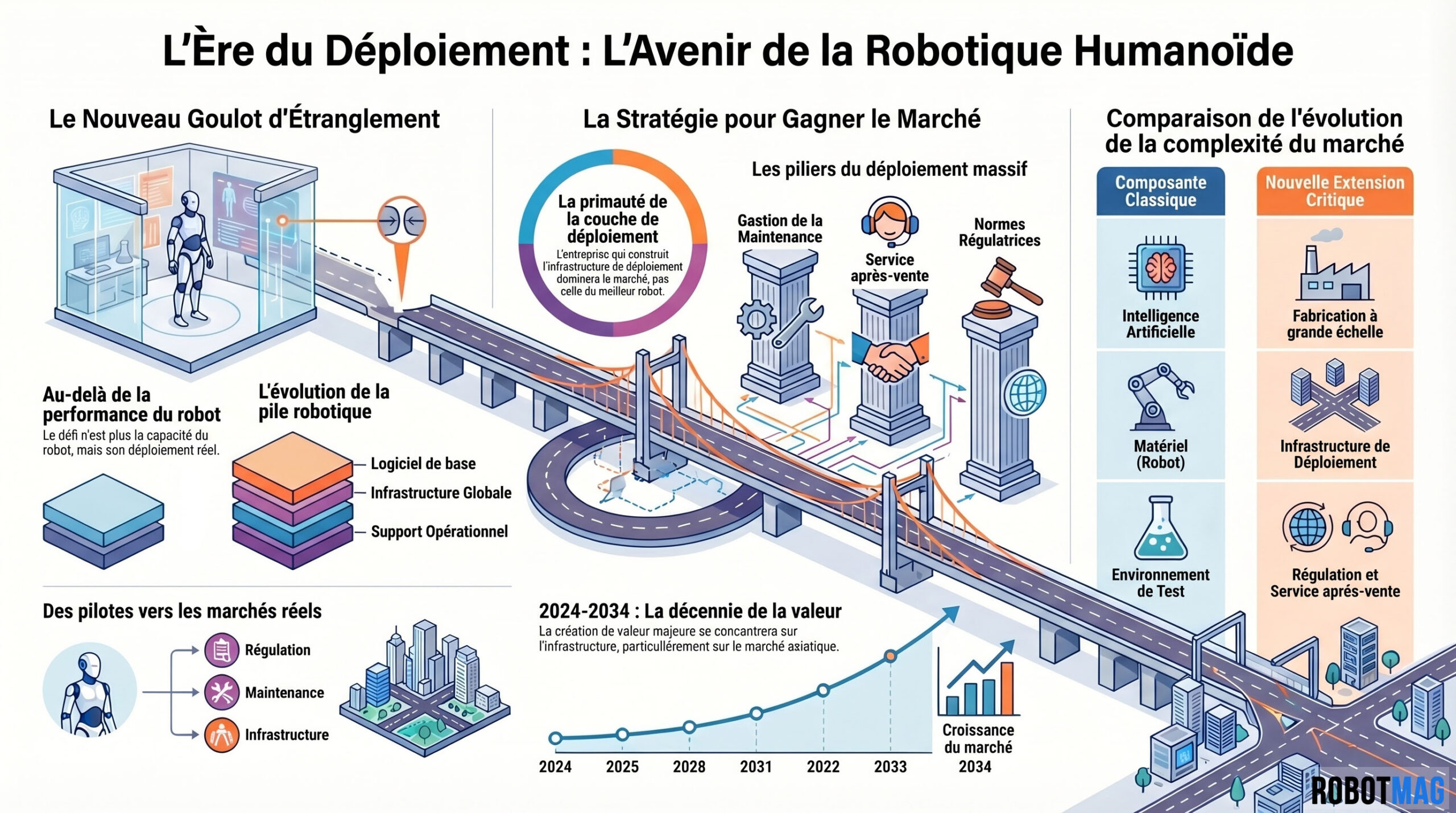

Pendant des années, la robotique humanoïde a été perçue comme un défi purement technologique. Concevoir des machines capables de marcher, manipuler des objets ou interagir avec leur environnement constituait le cœur de l’innovation. En 2026, ce paradigme a profondément évolué. Le véritable goulot d’étranglement du marché ne réside plus dans les capacités mécaniques ou logicielles des robots, mais dans leur déploiement à grande échelle.

Selon plusieurs estimations du secteur, le marché mondial des robots humanoïdes pourrait atteindre entre 30 et 60 milliards de dollars d’ici 2035, avec une croissance annuelle supérieure à 35 %. Pourtant, moins de 1 % des entreprises industrielles utilisent aujourd’hui des humanoïdes en production réelle. Le décalage entre potentiel et adoption est révélateur.

De la démonstration technique à la réalité industrielle

Les progrès récents en robotique, portés par l’intelligence artificielle et l’apprentissage par imitation, ont permis de franchir un cap. En 2025, plusieurs prototypes capables d’exécuter des tâches de picking ou d’assemblage ont été présentés. En 2026, certains industriels annoncent des tests sur des flottes de 10 à 100 robots dans des environnements contrôlés.

Mais ces chiffres restent marginaux. À titre de comparaison, une seule usine automobile peut déployer plus de 1 000 robots industriels traditionnels.

La transition vers une adoption massive implique des défis d’une toute autre nature :

- Standardisation des systèmes

- Maintenance à grande échelle

- Interopérabilité logicielle

- Coût total de possession (TCO)

Aujourd’hui, le coût d’un robot humanoïde varie encore entre 50 000 et 150 000 dollars, ce qui limite fortement leur déploiement massif.

Le vrai défi n’est plus de faire

marcher un robot, mais de le

faire travailler à grande échelle.

L’infrastructure, nouveau nerf de la guerre

Le passage à l’échelle impose de repenser toute l’infrastructure autour des robots humanoïdes. Contrairement aux robots industriels classiques, ces machines doivent évoluer dans des environnements humains non structurés.

Cela implique :

- Des réseaux ultra-fiables (5G / edge computing)

- Une latence inférieure à 10 millisecondes pour certaines applications critiques

- Une capacité de traitement de données en temps réel (plusieurs gigaoctets par heure et par robot)

Selon une étude récente, plus de 70 % des entreprises considèrent que leur infrastructure actuelle n’est pas prête à accueillir des robots autonomes à grande échelle.

La régulation : un frein mais aussi un levier

En 2025, plusieurs régions, notamment en Europe, ont commencé à structurer des cadres réglementaires autour de l’IA et de la robotique. Ces réglementations imposent :

- Des certifications de sécurité strictes

- Une traçabilité des décisions algorithmiques

- Des obligations en matière de protection des données

Dans certains secteurs comme la santé, le temps de certification peut atteindre 24 à 36 mois, ralentissant fortement le déploiement à grande échelle.

Cependant, à horizon 2028–2030, une harmonisation des normes pourrait accélérer l’adoption en créant un cadre de confiance pour les industriels.

Du hardware au “service layer”

Historiquement, la robotique s’est construite autour du hardware. Mais depuis 2022, on observe un basculement vers des modèles orientés services.

Le marché du Robot-as-a-Service (RaaS) connaît une croissance rapide, estimée à plus de 20 % par an. Dans ce modèle, les entreprises ne paient plus un robot à l’achat, mais à l’usage :

- Coût mensuel moyen : 2 000 à 5 000 dollars par robot

- Maintenance incluse dans la majorité des offres

- Mises à jour logicielles continues

Cette approche réduit les barrières à l’entrée et facilite une adoption progressive.

Industrialisation et supply chain : les grands oubliés

Produire quelques dizaines de robots est une chose. En produire des milliers en est une autre.

À horizon 2030, certains acteurs visent des capacités de production de 10 000 à 100 000 unités par an. Cela nécessite :

- Une sécurisation des composants critiques (semi-conducteurs, capteurs)

- Une réduction des coûts de production de 30 à 50 %

- Une standardisation des pièces

Aujourd’hui, plus de 60 % du coût d’un robot humanoïde est lié à ses composants électroniques.

Intégration marché : le dernier kilomètre

Même si la technologie est prête, un dernier obstacle subsiste : l’intégration dans les marchés réels.

Les premiers déploiements significatifs sont attendus entre 2026 et 2030, notamment dans :

- La logistique

- Le retail automatisé

- L’assistance industrielle

La logistique pourrait représenter à elle seule jusqu’à 40 % des cas d’usage des robots humanoïdes d’ici 2030, en raison de la pression sur les chaînes d’approvisionnement et du manque de main-d’œuvre.

Nous ne vendons plus des machines,

mais des écosystèmes où le hardware

n’est que la partie émergée de la donnée.

Une redéfinition du modèle robotique

Le cadre traditionnel de la robotique évolue vers une approche systémique. En 2026, les acteurs les plus avancés ne vendent plus uniquement des robots, mais des solutions complètes intégrant :

- Hardware

- Software

- Infrastructure

- Services

- Données

On observe une convergence avec les modèles SaaS, où la valeur se déplace vers la gestion des opérations et des données.

La robotique humanoïde entre dans une nouvelle phase. Après l’innovation technologique (2015–2025), la décennie 2025–2035 sera celle du déploiement massif.

Le goulot d’étranglement s’est déplacé vers l’infrastructure, la régulation et l’intégration marché. Les entreprises qui domineront ce marché ne seront pas uniquement celles qui conçoivent les robots les plus avancés, mais celles capables de les déployer à grande échelle dans des environnements réels.

La prochaine révolution ne sera pas technologique. Elle sera opérationnelle.

FAQ – Les défis du Passage à l’Échelle Industrielle

2. Quel est le décalage actuel entre le potentiel économique du marché et son adoption réelle ?

Bien que le marché mondial puisse atteindre 30 à 60 milliards de dollars d'ici 2035, moins de 1 % des entreprises industrielles utilisent aujourd'hui des humanoïdes. Ce retard s'explique par la complexité de passer de tests sur de petites flottes de 10 robots à des déploiements massifs comparables aux milliers de robots industriels traditionnels déjà en place.

3. Quels sont les obstacles financiers et structurels au déploiement massif de ces robots ?

Le coût unitaire d'un robot humanoïde, oscillant entre 50 000 et 150 000 dollars, reste un frein majeur pour de nombreuses entreprises. À cela s'ajoutent des défis de standardisation, d'interopérabilité logicielle entre les différentes marques et la nécessité de mettre en place une maintenance industrielle capable de gérer des parcs importants.

4. Pourquoi l'infrastructure réseau est-elle devenue le nouveau nerf de la guerre ?

Contrairement aux robots fixes, les humanoïdes évoluent dans des environnements non structurés et nécessitent des réseaux ultra-fiables comme la 5G pour garantir une latence inférieure à 10 millisecondes. Le traitement de plusieurs gigaoctets de données par heure et par robot exige une infrastructure de pointe que 70 % des entreprises déclarent ne pas encore posséder.

5. Comment le modèle "Robot-as-a-Service" (RaaS) transforme-t-il l'accès à cette technologie ?

Le modèle RaaS permet aux entreprises de louer des robots plutôt que de les acheter, avec un coût mensuel moyen compris entre 2 000 et 5 000 dollars. Cette approche inclut généralement la maintenance et les mises à jour logicielles, ce qui réduit considérablement les barrières financières à l'entrée et facilite une adoption progressive par les industriels.

6. Quel rôle joue la régulation dans la vitesse d'adoption de la robotique humanoïde ?

La mise en place de cadres réglementaires stricts, notamment en Europe, impose des certifications de sécurité et une traçabilité algorithmique rigoureuse. Si ces normes créent un climat de confiance nécessaire à long terme, elles peuvent ralentir le déploiement immédiat, avec des délais de certification atteignant parfois 36 mois dans des secteurs sensibles comme la santé.

7. Quels secteurs seront les premiers à intégrer massivement les robots humanoïdes d'ici 2030 ?

La logistique devrait représenter environ 40 % des cas d'usage d'ici 2030 en raison de la forte pression sur les chaînes d'approvisionnement et de la pénurie de main-d'œuvre. Le retail automatisé et l'assistance industrielle sont également des secteurs prioritaires où les solutions complètes intégrant hardware, software et data apporteront une valeur opérationnelle immédiate.

Restez en avance sur la robotique, les humanoides et l’industrie du futur.

Inscrivez votre email pour accéder à l’essentiel